Sådan kan du spare på boliglånet: 7 konkrete skridt for den gennemsnitlige boligejer

Hovedbudskab: Små ændringer i lånesammensætning, forhandling af gebyrer eller ekstra indbetalinger kan give mærkbare besparelser. Før du handler, få overblik over din nuværende lånesituation — så ved du, hvor og hvordan du bedst sparer.

Hvorfor det er relevant nu

Renter og lånevilkår påvirker husholdningsøkonomien direkte. Ifølge Danmarks Statistik har danske husholdninger et højt niveau af realkreditgæld, og ændringer i renter rammer månedlig økonomi hårdt. Nationalbanken og kreditmarkedet svinger over tid, så det kan betale sig løbende at gennemgå sit lån.

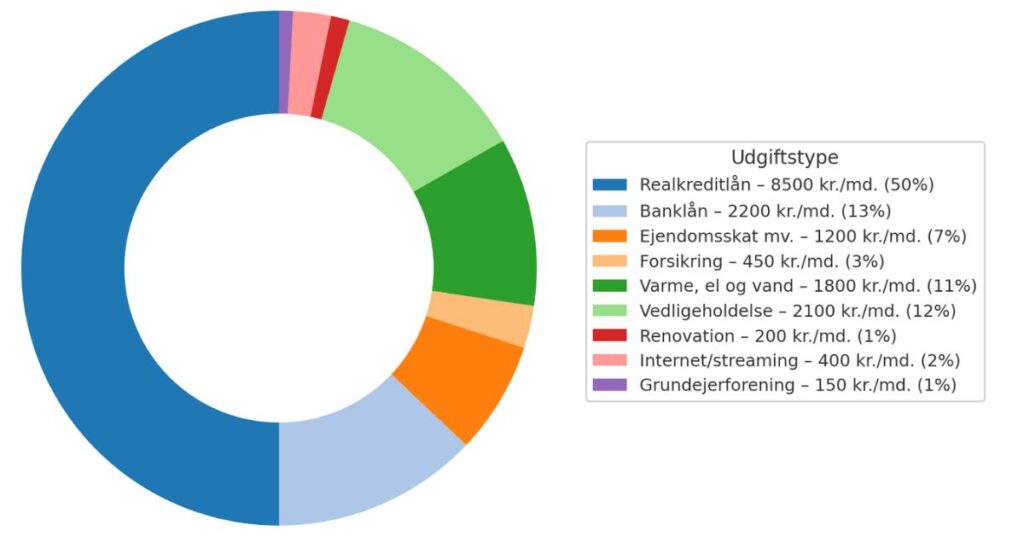

Første skridt: skab overblik

Før du ændrer noget, skal du kende de vigtigste tal for dit lån:

- Restgæld

- Lånetype (variabelt, fastforrentet, obligationslån, realkredit)

- Rentesats og eventuel margin

- Bidragssats eller administrationsgebyr

- Løbetid og afdragsprofil (afdrag/afdragsfrit)

- Eventuelle omkostninger ved omlægning (tinglysningsafgift, kurstab, rådgiverhonorar)

Tip: Tjek din fradragsprocent for renteudgifter på SKAT.dk, så du ved, hvor stor skatteeffekten er, når du regner besparelserne netto.

7 konkrete måder at spare på

1) Forhandle gebyrer og margin

Banker og realkreditinstitutter kan ofte justere deres tillæg (margin) og gebyrer. En lavere margin på f.eks. 0,5 procentpoint betyder konkret mindre renteudgift hver måned. Eksempel: På en restgæld på 2.000.000 kr. svarer 0,5 pct. til ca. 833 kr. i lavere rentebetaling om måneden (2.000.000 × 0,005 / 12).

2) Overvej omlægning — men regn på omkostningerne

At skifte lån kan give lavere rente, men ofte er der omkostninger: tinglysning, kurstab ved indfrielse af eksisterende obligationer, og rådgiverhonorar. Få konkrete tilbud og beregn tilbagebetalingstiden for omlægningen — dvs. hvor mange måneder det tager, før besparelsen har tjent omkostningerne hjem.

3) Kortere eller længere løbetid?

At forkorte løbetiden øger typisk den månedlige ydelse, men mindsker samlet renteudgift over lånets levetid. Omvendt kan forlænget løbetid give luft i budgettet nu, men øge de samlede renteomkostninger. Beslutningen bør afstemmes med din likviditet og risikovillighed.

4) Ekstraordinære indbetalinger

Indbetaling ud over det normale afdrag reducerer restgælden og dermed renteudgifterne fremover. Selv moderate ekstraindbetalinger kan blive betydelige over tid. Som eksempel: hvis du kan afdrage 2.000 kr. ekstra pr. måned på en stor restgæld, reducerer det både renteudgifter og løbetid markant.

5) Brug afdragsfrihed med omtanke

Afdragsfri periode kan være nyttig i perioder med stram likviditet, men forlænget afdragsfrihed betyder, at du betaler renter længere, og at du ikke nedbringer hovedstolen. Overvej konsekvenserne ved rentestigninger eller fald i boligpriser, før du vælger afdragsfrihed som permanent løsning.

6) Saml lån og ryd op i produkter

Har du flere lån eller kreditkortgæld med høj rente, kan en konsolidering via realkredit eller banklån med lavere rente være billigere samlet set. Vær opmærksom på gebyrer og totalomkostning, før du samler.

7) Brug professionel rådgivning og sammenlign

En uafhængig realkredit- eller finansrådgiver kan sammenligne markedsmuligheder og beregne konkrete scenarier. Indhent mindst to-tre tilbud, så du ved, at du får markedspris. Brug også online låneberegnere til at skabe et hurtigt overblik.

Ekstra overvejelser: skat og risiko

Renteudgifter er som regel delvist fradragsberettigede. Når du beregner din nettobesparelse, skal du derfor medregne skatteeffekten. Tjek din personlige fradragsprocent på SKAT.dk.

Husk også risikoperspektivet: fastforrentede lån giver forudsigelighed, mens variabelt forrentede lån kan være billigere i perioder, men udsætter dig for renteændringer.

Sådan kommer du i gang i dag — tjekliste

- Saml lånedokumenter og noter de vigtigste tal (restgæld, rente, bidrag, løbetid).

- Beregn din nuværende månedlige ydelse og årlige renteudgift (før og efter skat).

- Indhent mindst to tilbud ved omlægning eller forhandling af margin.

- Regn tilbagebetalingstiden for eventuelle omlægningsomkostninger.

- Overvej ekstraordinære indbetalinger som et supplement til omlægning.

- Søg rådgivning, hvis din lånestruktur er kompleks.

Hvordan kan du visualisere dine muligheder?

Det hjælper at se tallene grafisk. Overvej at få lavet:

- En graf med renteudviklingen på dit nuværende lån vs. nyt tilbud

- Et søjlediagram, der viser månedlige ydelser før og efter omlægning

- En amortisationsplan, der viser restgæld over tid ved forskellige scenarier

Konklusion — hvad betyder det for dig?

Der er ofte penge at hente på boliglånet, men den rigtige løsning afhænger af din økonomi, risikovillighed og planer for boligen. Start med et klart overblik, indhent konkrete tilbud, og regn både før- og effekter efter skat. Selv små ændringer kan give mærkbare forbedringer i din månedlige økonomi.

Call to action: Lav et hurtigt overblik i dag — find dine lånedokumenter, noter rente og restgæld, og kontakt to rådgivere for tilbud. Brug dokumenterne til at få en reel beregning af, om omlægning eller ekstra afdrag er det bedste valg for dig.