Så meget koster det egentlig – ud over lånet

Når man overvejer at købe bolig, er det fristende at fokusere på én ting: ydelsen på lånet. Men boligejerskab indebærer langt mere end månedlige afdrag og renter. Der er en række faste, variable og ofte oversete udgifter, der tilsammen kan gøre boligen væsentligt dyrere end først antaget.

Denne artikel gennemgår de typiske ejerudgifter og viser med et konkret eksempel, hvad du bør forvente – og hvordan du kan planlægge ansvarligt.

Faste månedlige udgifter som boligejer

- Realkreditlån og banklån

De fleste boligkøbere finansierer 80% af boligens værdi med realkredit og op til 15% med banklån. Det giver månedlige ydelser, som kan svinge afhængigt af rente og løbetid. - Ejendomsskat og ejendomsværdiskat

Afhænger af boligens offentlige vurdering og kommunens grundskyldspromille. For mange udgør det omkring 1.000–1.500 kr. om måneden. - Forsikringer

Husforsikring og evt. ejerskifteforsikring. En typisk præmie for husforsikring ligger på ca. 5.000 kr. årligt. - Forbrugsudgifter

El, varme, vand og renovation skal afholdes af dig som ejer. Disse kan let løbe op i 1.500–2.000 kr./md. - Vedligeholdelse

Tommelfingerregel: Sæt 1–2% af boligens værdi af til vedligeholdelse om året – svarende til 2.000+ kr./md. for et gennemsnitligt hus. - Fællesudgifter og grundejerforening

Hvis du køber ejerlejlighed, kan fællesudgifter være høje. For villaejere kan der være bidrag til vejlaug, antenneforening eller lignende.

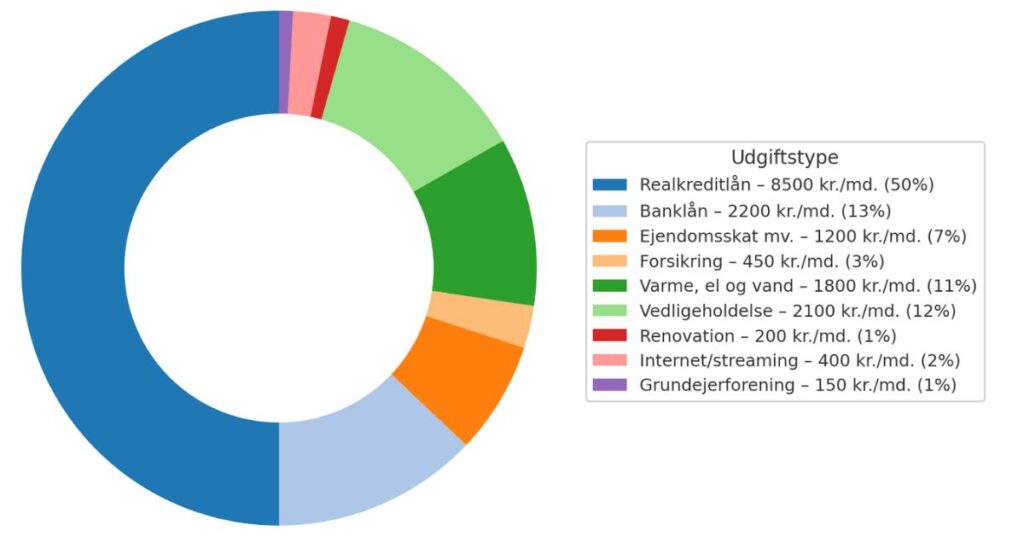

Eksempel: Villa til 2,5 mio. kr.

| Udgiftstype | Månedlig udgift (kr.) | Kommentar |

|---|---|---|

| Realkreditlån | 8.500 | 80% finansiering, fastforrentet, 4% rente |

| Banklån | 2.200 | 20%, 5% rente, 20 år |

| Ejendomsskat og -værdiskat | 1.200 | Kan variere betydeligt |

| Husforsikring | 450 | Årlig præmie fordelt på 12 måneder |

| Varme, el og vand | 1.800 | Afhængigt af boligtype og energimærke |

| Vedligeholdelse | 2.100 | 1% af 2,5 mio. kr. årligt |

| Renovation og affald | 200 | Kommunale gebyrer |

| Internet og streaming | 400 | Varierer efter behov |

| Grundejerforening mv. | 150 | Hvis relevant |

Samlet månedlig udgift: ca. 16.900 kr.

Visualisering: Hvor går pengene hen?

Lagkagediagrammet viser tydeligt, at lånet kun udgør omkring halvdelen af de samlede boligomkostninger. Resten går til faste og nødvendige udgifter, som mange først opdager, når de står med nøglerne i hånden.

Gode råd

- Lav en komplet ejerbudget inden boligkøb

- Sæt penge af til vedligeholdelse – også det, du ikke kan se

- Undersøg ejendomsskat og energiforbrug før køb

- Hav en boligbuffer til uforudsete udgifter – typisk 1–2 måneders rådighedsbeløb

Konklusion

At eje bolig giver frihed og formueopbygning – men det kræver også økonomisk ansvarlighed. Ved at kende de reelle omkostninger og planlægge realistisk, undgår du at sidde for hårdt i det og kan nyde din bolig med ro i maven.